Mari kita bahas cara mengatur keuangan pribadi untuk menghindari kesalahan finansial yang sering dilakukan oleh kebanyakan orang. Dengan cara mengatur keuangan pribadi, kita akan mengubah kesalahan-kesalahan tersebut menjadi solusi dengan mendasarkan pada penelitian salah satu ekonom ternama dunia Shlomo Benartzi yang dilakukan selama 20 tahun. Dia menyarankan kita untuk menabung bukan untuk hari ini tapi esok hari.

Bersiap sedialah! Yang pertama adalah statistik

Cara mengatur keuangan pribadi dimulai dengan statistik. Ya, kita tahu statistik itu membosankan, tapi yang satu ini sangat demonstratif. Perhatikan cara-cara orang Amerika menabung untuk masa pensiun mereka. Jika kita mengambil seluruh orang Amerika dengan 100 orang sebagai tipikal orang Amerika, maka didapat:

- 50 orang tidak mampu menabung, sama sekali, demi apa pun itu.

- Dari 50 orang lainnya, 17 di antaranya tahu betul bahwa mereka TIDAK INGIN menabung dan mengurangi pengeluaran.

- Hanya 33 dari 100 orang yang menabung secara konsisten.

- 22 dari para pahlawan ini menganggap bahwa tabungan mereka itu sedikit dan tidak mencukupi.

- Hanya 11 orang yang menabung demi kehidupan yang cerah seutuhnya.

- Hanya 1 dari 11 orang Amerika yang beruntung (sebenarnya bahkan hanya 0,5%) percaya bahwa tabungan mereka sudah sangat banyak untuk masa pensiun nanti.

Bisakah Anda bayangkan? Terlepas dari semua impiannya, 9 dari 10 orang Amerika tidak mengetahui cara mengatur keuangan pribadi atau tidak ingin menabung demi masa pensiun yang bahagia!

Mengapa ini penting? Jika kita bisa mengetahui penyebab orang berhenti menabung, kita bisa menemukan solusinya dan meningkatkan kualitas hidup kita, baik untuk saat ini maupun untuk masa pensiun nanti dengan mengatur keuangan pribadi.

Hal apa saja yang membuat mereka berhenti menabung?

Shlomo mendasarkan opininya tentang mengatur keuangan pribadi pada eksperimen dan statistik – meski kita terpaksa harus mengakuinya, dia mampu menciptakan anggapan seorang pria yang cerdas dan menarik. Mari kita bahas fakta tentang mengatur keuangan pribadi.

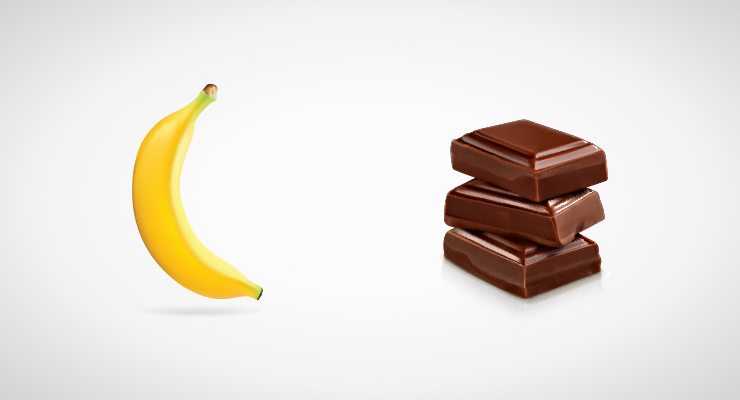

Contoh masalah saat mengatur keuangan pribadi - 1. Pisang atau cokelat

Bayangkan, Anda akan menggelar konferensi pada minggu depan. Camilan mana yang akan Anda pilih untuk jam istirahat singkat? Pisang atau cokelat?

Shlomo mengatakan, 74% memilih pisang daripada cokelat sebelum konferensi. Tapi KENYATAANNYA? Penelitian Benartzi menunjukkan bahwa 70% akan memilih cokelat, dan 3% akan memilih pisang.

Masalahnya:

Kontrol diri bukanlah masalah ke depan, melainkan masalah DI SINI DAN SEKARANG, ketika Anda disuguhkan banyak cokelat.

Contoh masalah saat mengatur keuangan pribadi - 2. Saya akan memulainya besok

Situasi klasik: hari ini kita akan bersenang-senang dan membelanjakan sejumlah uang, karena Hari Raya segera tiba, atau ulang tahun sudah dekat, atau karena akhir pekan, atau karena apa pun itu. Ya, menabung tentu saja, tapi itu nanti. Selalu ada sesuatu yang membuat kita menunda keputusan yang baik untuk menabung. Memang, kita perlu menghadiahi diri sendiri, apalagi kita sudah bekerja keras dan layak mendapatkan kenyamanan! Meski kita tahu bahwa menabung adalah gagasan yang cerdas, tapi kita biasanya lebih memilih untuk memulainya besok. Atau bulan depan, atau tahun depan, tapi yang pasti tidak hari ini.

Masalahnya:

Ini adalah masalah psikologis dan ekonomi terutama saat kita memikirkan tentang resolusi, tapi tetap menjalani hidup dengan cara lama. Ada ribuan contoh, dan itu tidak hanya tentang uang: berhenti merokok mulai besok, mulai berolahraga pada hari Senin, dsb.

Contoh masalah saat mengatur keuangan pribadi - 3. Rasa malas lebih kuat dari diri sendiri

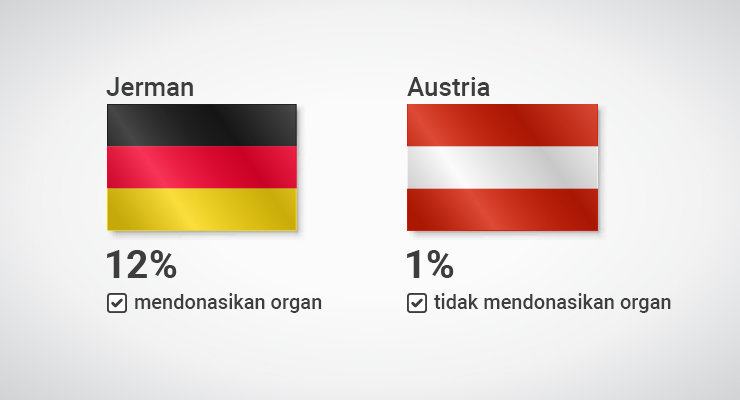

Masalah perilaku ini dianggap sebagai… kemalasan kita. Jerman dan Austria merupakan dua negara dengan pola pikir yang hampir sama, tetapi memiliki statistik yang berbeda soal donasi organ.

Di Jerman, ketika Anda mendapatkan Sim, Anda bisa mencentang kotak yang menyatakan bahwa Anda setuju untuk mendonasikan organ tubuh Anda apabila terjadi kematian. Hanya 12% yang mencentangnya, karena ini adalah sebuah keputusan penting, dan Anda harus mengerahkan upaya ekstra karenanya.

Tapi di Austria, Anda harus mencentang kotak ini jika Anda MENOLAK untuk mendonasikan organ tubuh Anda. Orang-orang cukup melewatinya dan tidak mencentangnya, karena, sekali lagi, Anda perlu membuat keputusan – tapi hasilnya, dalam hal ini, berbeda.

Bagaimanapun, 99% orang di Austria mendonasikan organ tubuhnya, sedangkan Jerman kekurangan donor organ.

Masalahnya:

Ini bukan tentang pola pikir dan belas kasihan, melainkan tentang cara meluangkan waktu dan upaya. Semakin sedikit bertindak dan berpikir, maka akan semakin baik. Itulah sebabnya saat tiba waktunya untuk menabung, selalu terpikirkan untuk menundanya karena terasa lebih nyaman daripada memikirkan keseluruhan strateginya.

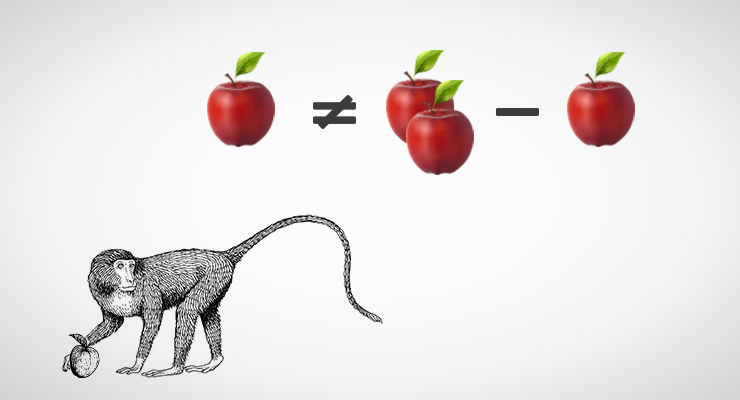

Contoh masalah saat mengatur keuangan pribadi - 4. Monyet dan apel

Ada sebuah eksperimen dengan memberikan apel kepada dua kelompok monyet. Satu kelompok masing-masing menerima satu apel, menyimpannya, dan tentunya merasa senang karenanya. Sedangkan kelompok lain, masing-masing mendapatkan dua apel, dan kemudian satu apel diambilnya, dan tebak apa yang terjadi selanjutnya? Apel tersebut dihancurkan!

Eksperimen ini menunjukkan betapa kuatnya rasa takut untuk kehilangan sesuatu, dan hal ini berlaku untuk manusia juga, tidak hanya monyet. Kita benci kehilangan, bahkan saat kita tidak mengambil risiko apa pun. Pernahkah Anda marah ketika mengetahui Anda dikenakan komisi bank meskipun itu kecil? Kami mengiranya begitu!

Masalahnya:

Secara intuitif, emosional, dan intelektual orang melihat menabung sebagai bentuk kehilangan karena itu artinya Anda begitu saja rela memotong sebagian penghasilan Anda dan kehilangan kendali karenanya.

Mengubah masalah menjadi solusi

Dalam mengatur keuangan pribadi, kita tahu bahwa itu lebih menyenangkan dan lebih sederhana secara psikologis untuk menabung esok hari, bukan hari ini.Anda lihat, sebenarnya itu lebih mungkin daripada yang terlihat! Ya, bulan Desember nanti saya bisa menabung lebih banyak daripada sekarang, dan itulah sebabnya autopay menjadi solusi yang bagus.

Bagaimana caranya untuk keluar dari masalah monyet tadi? Apel masih akan diambil, tetapi itu juga pada bulan Desember nanti. Jika monyet mendapatkan lebih banyak dan hanya kehilangan sedikit apel, maka kerugiannya tidak akan tampak begitu signifikan – bagaimanapun itu, dalam eksperimen tadi, jumlah yang hilang mencapai setengah dari yang dimilikinya, itu tidaklah setimpal. Menabunglah sedikit lebih banyak lagi setiap kali Anda mendapatkan bonus Hari Raya, gaji tambahan, atau meraih hasil trading yang terbaik di Forex. Anda tidak perlu menabung dengan jumlah yang besar, cukup tambahkan 3% ke tabungan Anda secara bertahap. Jumlah ini memang kecil, jadi tidak perlu khawatir, bukan begitu?

Apa hasilnya?

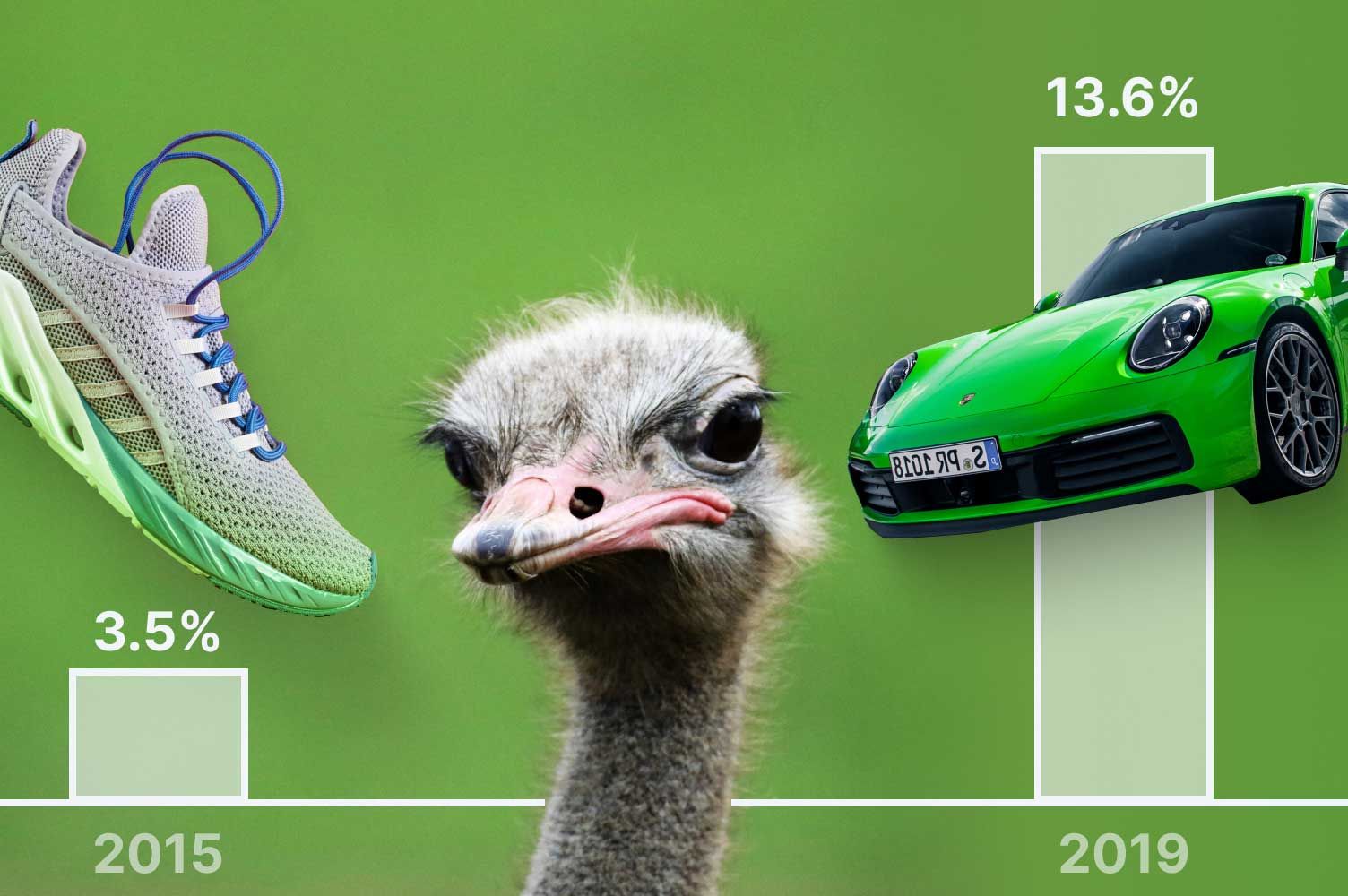

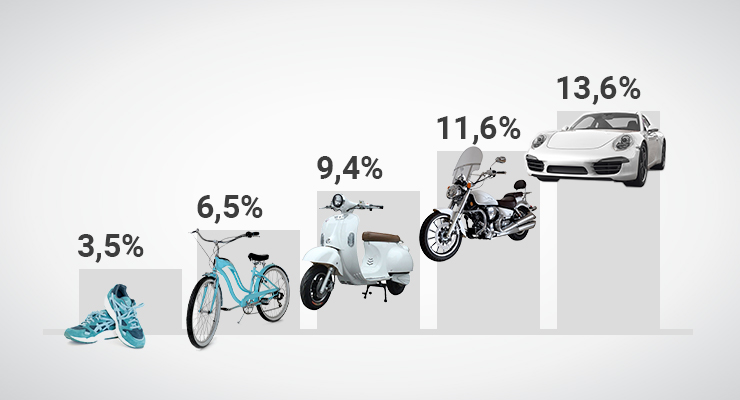

Sekali lagi, statistik! Lihatlah cara orang mengatur keuangan pribadi: orang-orang menabung selama 3,5 tahun. Mereka mulai menabung 3,5% dari penghasilan mereka. Secara perlahan mereka terbiasa dengan sistemnya dan menyadari keuntungannya yang pasti: perlahan tapi stabil, persentasenya pun ditingkatkan menjadi 13,6%.

Perencanaan keuangan pribadi adalah sebuah alat yang ampuh, dan dibutuhkan dalam trading Forex. Dengan perencanaan keuangan pribadi, Anda bisa mengembangkan pendekatan yang lebih sehat untuk keuangan Anda dan menganalisisnya. Begitu Anda menguasai cara mengatur keuangan pribadi dengan benar, Anda bisa membuat model ekonomi yang lebih menghasilkan, sesuai dengan kebutuhan Anda.

Kami telah menunjukkan kepada Anda beberapa contoh, tapi itu hanyalah bagian yang kecil karena masalah yang lebih serius selalu ada. Rencanakan keuangan pribadi dan jalani hidup Anda dengan kebahagiaan seutuhnya!