Penjelasan Laporan Neraca Keuangan

Apa itu laporan neraca keuangan? Mengapa laporan ini penting, dan untuk apa digunakan? Bagaimana cara membaca laporan neraca keuangan? Bagaimana cara membuatnya? Kesalahan apa yang perlu dihindari? Temukan jawaban atas semua pertanyaan ini dan lebih banyak lagi di bagian berikut.

Apa itu laporan neraca keuangan?

Laporan Neraca Keuangan merangkum aset, liabilitas, dan ekuitas pemegang saham perusahaan pada waktu tertentu. Dokumen ini dapat dianggap sebagai “laporan medical checkup” karena menunjukkan kondisi keuangan perusahaan yang sebenarnya. Pernyataan keuangan resmi ini menunjukkan apakah perusahaan dapat memenuhi kewajiban dan mengelola keuangannya dengan baik.

Neraca keuangan membantu pemangku kepentingan menilai likuiditas, solvabilitas, dan stabilitas keuangan perusahaan untuk membuat keputusan investasi dan operasional yang tepat.

Apa saja jenis neraca keuangan?

Neraca dapat digunakan untuk berbagai tujuan, tergantung pada kebutuhan pemangku kepentingan dan konteks penggunaannya. Karena itu, terdapat beberapa jenis laporan keuangan seperti berikut:

- Neraca Keuangan Terklasifikasi

- Neraca Keuangan Tidak Terklasifikasi

- Neraca Keuangan Pribadi

- Neraca Keuangan Komparatif

- Neraca Keuangan Konsolidasi

- Neraca Keuangan Segmen

- Neraca Keuangan Audit

- Neraca Keuangan Pro Forma

- Neraca Keuangan Interim

- Neraca Keuangan Percobaan

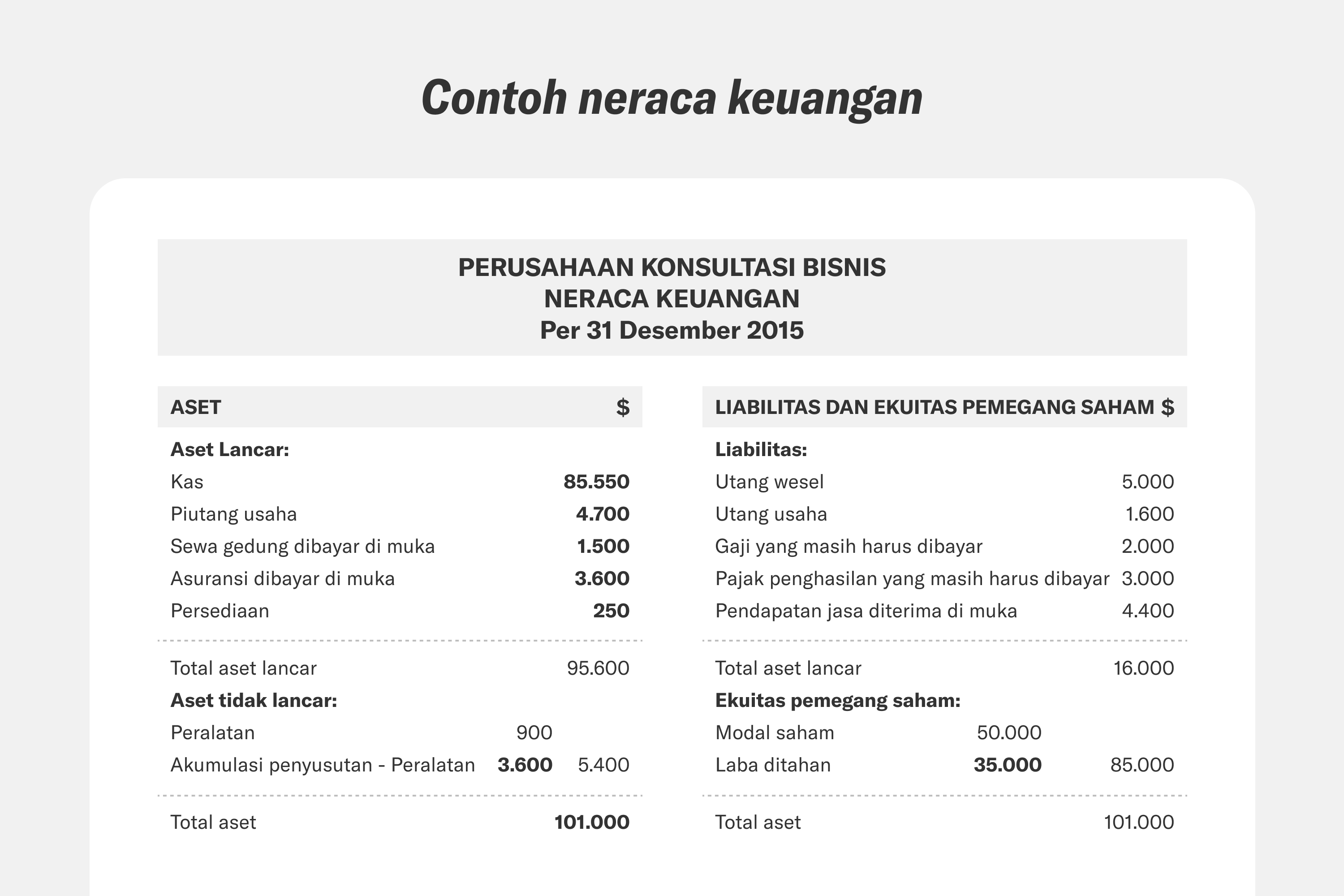

Contoh dan bentuk neraca keuangan

Berikut adalah contoh umum laporan neraca keuangan:

Baris data keuangan yang disajikan membuat dokumen ini menjadi semacam “cuplikan” kondisi keuangan perusahaan pada tanggal tertentu. Laporan ini terdiri atas tiga komponen utama: Aset, Liabilitas, dan Ekuitas, yang menunjukkan apa yang dimiliki perusahaan, utangnya, serta nilai sisa untuk pemegang saham.

Persamaan ini, dalam bentuk paling sederhana, dapat dinyatakan seperti ini:

Aset = Liabilitas + Ekuitas

Mengapa laporan neraca keuangan penting?

Laporan neraca adalah dokumen keuangan penting yang digunakan oleh investor, pemangku kepentingan, dan manajemen untuk membuat keputusan yang efektif dan aman.

Analisis neraca keuangan yang tepat dapat membantu mengidentifikasi tren, mengalokasikan sumber daya dengan efektif, dan membuat keputusan bisnis strategis. Laporan ini membantu mengevaluasi rasio keuangan, seperti rasio utang terhadap ekuitas dan rasio lancar, yang penting untuk menilai risiko dan potensi investasi.

Memanfaatkan wawasan neraca mendorong perencanaan keuangan yang baik dan meningkatkan kinerja bisnis.

Komponen laporan neraca keuangan dan cara membacanya

Neraca keuangan, yang terdiri dari tiga komponen utama, memberikan gambaran menyeluruh tentang aset dan liabilitas perusahaan serta perannya dalam menciptakan ekuitas. Berikut adalah penjelasan terperinci dari setiap komponen dan cara menggunakannya untuk membaca laporan neraca.

Komponen pertama: Aset

Aset mencakup sumber daya perusahaan yang dapat memberikan manfaat ekonomi pada masa depan. Aset terbagi dalam dua kategori utama:

1 - Aset Lancar

-

Kas dan setara kas mencakup uang tunai dan aset seperti rekening bank yang dapat dengan mudah diubah menjadi uang tunai.

-

Piutang usaha menunjukkan jumlah yang harus dibayarkan pelanggan atas barang atau jasa yang disediakan perusahaan.

-

Inventaris adalah kelompok aset yang mencerminkan barang yang dimiliki perusahaan untuk dijual, biasanya selama operasi bisnis.

-

Investasi jangka pendek adalah investasi yang dapat dicairkan dalam waktu satu tahun.

-

Beban dibayar di muka adalah pembayaran untuk biaya yang belum terjadi.

2 - Aset Tidak Lancar

-

Aset tetap mencakup aset berwujud yang digunakan dalam operasi bisnis dengan umur pakai lebih dari satu tahun, seperti tanah, bangunan, peralatan, dan kendaraan.

-

Investasi jangka panjang merujuk pada investasi yang akan dicairkan pada tahun berikutnya.

-

Aset tak berwujud mencakup aset non-fisik. Contohnya adalah merek, paten, hak cipta, dan merek dagang, dsb.

Tip membaca laporan:

Bagian Aset menunjukkan semua yang dimiliki perusahaan, dengan aset lancar yang dapat diubah menjadi uang tunai dalam waktu satu tahun dan aset tidak lancar yang memberikan nilai jangka panjang bagi perusahaan. Periksa bagian ini untuk menilai sumber daya yang dimiliki perusahaan.

2. Komponen kedua: Liabilitas

Liabilitas adalah utang atau tanggungan perusahaan kepada pihak lain yang harus dibayar pada masa mendatang. Seperti aset, liabilitas juga terbagi dalam dua kategori utama:

Liabilitas Lancar

-

Utang usaha mencerminkan jumlah yang harus dibayarkan kepada pemasok atas barang atau jasa yang diterima.

-

Utang pajak mencakup pajak yang masih harus dibayar.

-

Pinjaman jangka pendek adalah pinjaman dengan jatuh tempo kurang dari satu tahun.

-

Beban yang masih harus dibayar berarti biaya yang belum dibayarkan.

Liabilitas Tidak Lancar

-

Pinjaman jangka panjang mencakup pinjaman dengan jatuh tempo lebih dari satu tahun.

-

Utang obligasi termasuk dalam kategori liabilitas untuk utang yang timbul dari penerbitan obligasi.

-

Liabilitas pensiun dan tunjangan pasca kerja mencakup kewajiban untuk membayar pensiun dan tunjangan lain kepada karyawan pada masa mendatang.

Tip membaca laporan:

Bagian Liabilitas menampilkan daftar lengkap liabilitas perusahaan, yaitu apa saja yang menjadi utang perusahaan.

3. Komponen ketiga: Ekuitas

Ekuitas mencerminkan nilai sisa perusahaan yang dimiliki oleh pemegang saham atau pemilik perusahaan. Komponen ekuitas meliputi:

-

Modal saham adalah nilai nominal saham yang diterbitkan kepada pemegang saham.

-

Laba ditahan adalah keuntungan yang dihasilkan perusahaan yang diinvestasikan kembali dalam bisnis, bukan dibayarkan sebagai dividen.

-

Tambahan modal disetor adalah selisih antara harga penjualan saham dan nilai nominalnya.

-

Keuntungan atau kerugian yang belum direalisasi menunjukkan keuntungan atau kerugian dari perubahan nilai aset yang belum diwujudkan melalui penjualan.

Tip membaca laporan:

Bagian Ekuitas menunjukkan nilai sisa perusahaan yang dimiliki oleh pemegang saham atau pemilik setelah semua liabilitas dilunasi, termasuk laba ditahan dan modal yang disetor. Jika ekuitas positif, berarti perusahaan memiliki lebih banyak aset daripada utang, menandakan kondisi keuangan yang sehat dan menarik bagi investor. Anda juga dapat melakukan analisis tren tambahan untuk memahami potensi pertumbuhan dan perkembangan perusahaan lebih dalam.

Langkah-langkah membuat laporan neraca keuangan

Langkah pertama: Kumpulkan data keuangan

Kumpulkan semua data keuangan yang diperlukan, termasuk laporan laba rugi, buku besar, catatan transaksi, dan dokumen terkait lainnya. Penting: data yang dikumpulkan harus benar-benar akurat dan terbaru.

Langkah kedua: Tentukan tanggal laporan

Biasanya, neraca keuangan dibuat pada akhir periode akuntansi, seperti akhir bulan, kuartal, atau tahun.

Langkah ketiga: Buat daftar aset, liabilitas, dan ekuitas

Buat tiga daftar yang mewakili masing-masing komponen utama laporan neraca keuangan. Tinjau kembali artikel ini untuk memahami apa saja komponen tersebut dan apa yang mereka wakili.

Langkah keempat: Buat format neraca keuangan

Format standar neraca keuangan memiliki dua sisi: sisi kiri untuk aset dan sisi kanan untuk liabilitas dan ekuitas. Saat membuat laporan, ikuti Prinsip Neraca Keuangan, yang menyatakan bahwa total aset harus sama dengan total liabilitas dan ekuitas.

Langkah kelima: Periksa dan verifikasi

Pastikan dokumen Anda memuat semua data yang diperlukan, sudah diperbarui, dan bebas dari kesalahan.

Langkah keenam: Publikasikan atau laporkan

Setelah neraca dibuat dan diverifikasi, dokumen tersebut harus dipublikasikan atau dilaporkan kepada pihak-pihak yang berkepentingan, seperti manajemen perusahaan, pemegang saham, atau pihak eksternal lainnya.

Cara membuat neraca yang akurat 100%

Berikut ringkasan rekomendasi untuk membantu Anda membuat laporan keuangan yang akurat, dan terdokumentasi dengan baik menggunakan model tiga faktor yang mencakup dokumentasi, proses dan metode, serta manajemen tim.

Manajemen tim

Laporan neraca keuangan biasanya merupakan hasil kerja tim. Untuk memastikan laporan keuangan Anda akurat 100% dan disusun secara profesional, Anda memerlukan tim yang kompeten. Karena itu, kami memulai dengan manajemen tim sebagai salah satu faktor utama dalam menyusun neraca yang akurat dan terdokumentasi dengan baik:

-

1. Berikan pelatihan profesional kepada anggota departemen akuntansi Anda. Keahlian akuntan menjamin laporan keuangan perusahaan Anda bebas dari kesalahan.

-

2. Gunakan software akuntansi untuk mengotomatiskan perhitungan dan meminimalkan risiko kesalahan manusia.

-

3. Rekrut akuntan profesional atau konsultasikan dengan ahli akuntansi eksternal.

Setelah Anda yakin dengan kemampuan tim, langkah berikutnya adalah menangani dokumentasi dan proses lain yang relevan.

Dokumentasi

Faktor ini berfokus pada penyediaan dokumen pendukung untuk neraca keuangan Anda:

-

1. Siapkan dokumen terperinci untuk semua transaksi Anda.

-

2. Semua liabilitas dalam laporan Anda harus dicatat dan diungkapkan dengan benar.

Proses dan metode

Faktor ini mencakup tindakan yang direkomendasikan untuk memastikan keakuratan neraca keuangan:

-

1. Sesuaikan akun Anda secara berkala untuk memastikan jumlah yang tercatat sesuai dengan saldo aktual.

-

2. Metode akuntansi Anda harus konsisten. Pastikan metode yang sama diterapkan untuk setiap periode. Jika tidak, data yang dihasilkan bisa menjadi tidak akurat dan inkonsisten.

-

3. Pastikan penilaian aset akurat. Aset Anda harus dilaporkan dengan nilai yang tepat dan ditinjau secara berkala.

-

4. Pastikan jadwal penyusutan sudah diperbarui dan secara akurat mencerminkan usai pakai aset.

-

5. Lakukan audit internal atau eksternal. Audit membantu menemukan ketidaksesuaian dan memastikan kepatuhan terhadap standar akuntansi.

-

6. Tinjau laporan keuangan dalam rapat manajemen untuk mendiskusikan ketidaksesuaian atau pola yang tidak biasa.

-

7. Ikuti pembaruan aturan dan standar akuntansi yang dapat memengaruhi cara item dilaporkan pada neraca keuangan.

Ikuti rekomendasi di atas untuk memastikan neraca keuangan Anda akurat 100% serta mencerminkan informasi keuangan perusahaan yang relevan dan tepercaya. Laporan keuangan yang disusun dengan cermat adalah kunci untuk menilai kondisi bisnis Anda dan membuat keputusan yang tepat.

Apa yang bisa membuat neraca Anda tidak akurat (dan cara menghindarinya)?

Bagian ini membahas kesalahan umum yang harus dihindari saat menyusun laporan neraca. Setiap kesalahan dapat memengaruhi akurasi laporan keuangan Anda dan memberikan gambaran yang keliru tentang perusahaan Anda.

1. Salah tulis atau hitung

Selalu periksa laporan Anda. Kesalahan pengetikan atau perhitungan dapat membuat laporan keuangan menjadi tidak akurat dan tidak berguna.

2. Komponen tidak lengkap

Pastikan semua aset dan liabilitas yang diperlukan tercantum dalam laporan. Jika ada yang terlewat, laporan Anda bisa kehilangan informasi penting dan memberikan gambaran keuangan yang tidak lengkap.

3. Salah klasifikasi

Untuk memastikan penilaian likuiditas akurat, klasifikasikan aset dan liabilitas dengan benar sebagai aset lancar dan tidak lancar.

4. Informasi kedaluwarsa

Data dalam neraca Anda harus selalu diperbarui. Jika tidak, hal ini dapat menghasilkan data yang salah dan menyebabkan keputusan keliru.

5. Tidak menggunakan akuntansi akrual

Kelalaian mencatat pendapatan atau beban yang masih harus dibayar dapat mengacaukan posisi keuangan. Metode akuntansi kas dan akrual harus dipahami dan diterapkan dengan tepat.

6. Tidak melakukan pencocokkan

Hindari ketidaksesuaian antara jumlah yang tercatat dan saldo aktual dengan mencocokkan laporan bank dan catatan lainnya.

7. Mengabaikan depresiasi

Jika Anda tidak memperhitungkan depresiasi aset tetap, nilai aset bisa berlebihan dan ekuitas menjadi tidak akurat.

8. Mengabaikan item di luar neraca keuangan

Beberapa liabilitas mungkin tidak tercantum di neraca, tetapi tetap memengaruhi kondisi keuangan, seperti sewa operasi. Pastikan untuk mengungkapkannya dengan benar.

9. Ketidakkonsistenan metode penilaian

Selalu gunakan satu metode penilaian untuk aset serupa agar menghindari kebingungan dan ketidakkonsistenan dalam pelaporan keuangan.

10. Kurangnya dokumentasi pendukung

Pastikan ada dokumentasi yang memadai untuk semua entri. Jika tidak, validitas laporan Anda dapat diragukan.

11. Tidak melakukan analisis rasio keuangan

Lakukan analisis yang tepat terhadap rasio keuangan utama untuk mendapatkan wawasan tentang likuiditas, solvabilitas, dan efisiensi operasional.

12. Mengabaikan kondisi pasar

Sesuaikan penilaian aset dengan kondisi pasar terkini untuk menghindari kesalahan dalam merepresentasikan nilai perusahaan.

13. Proses peninjauan yang kurang optimal

Pastikan proses peninjauan jelas dan terstruktur. Jika tidak, laporan Anda dapat mengandung kesalahan.

14. Bahasa yang terlalu rumit

Hindari menggunakan bahasa yang terlalu rumit. Pemangku kepentingan perlu memahami isi laporan neraca dengan jelas.

15. Tidak menyediakan angka perbandingan

Sertakan angka dari periode sebelumnya untuk memberikan konteks historis pada laporan Anda. Ini akan membantu dalam analisis tren dan pengambilan keputusan.

Kesimpulan

Laporan neraca adalah dokumen penting yang berfungsi sebagai laporan keuangan resmi yang mencerminkan kondisi finansial perusahaan. Pemilik dan pemangku kepentingan menggunakan laporan ini untuk menilai kondisi aktual perusahaan dan memproyeksikan perkembangan serta pertumbuhan masa depan. Laporan neraca juga sangat berguna bagi investor untuk membuat keputusan investasi. Karena itu, penting untuk memahami cara membuat dan membaca laporan neraca keuangan dengan tepat.